Ce vendredi soir, deux des trois agences de notation majeures donneront leur évaluation de printemps. Si les attentes sont plutôt celles d’une dégradation de la note élevée de la France, les craintes d’une réaction forte des marchés sont pourtant à tempérer.

Il y a un an, l’agence Fitch changeait sa note de la France de AA à AA-. Les conséquences, pourtant, furent négligeables. Le verdict des évaluations printanières des agences de notations Moody’s et Fitch tombera ce soir, celle de S&P en fin de mois de mai, et le gouvernement craint une dégradation de la note française. Aujourd’hui, tout semble indiquer qu’une modification faible de la note souveraine française, même négativement, n’aura pas de répercussions économiques notables.

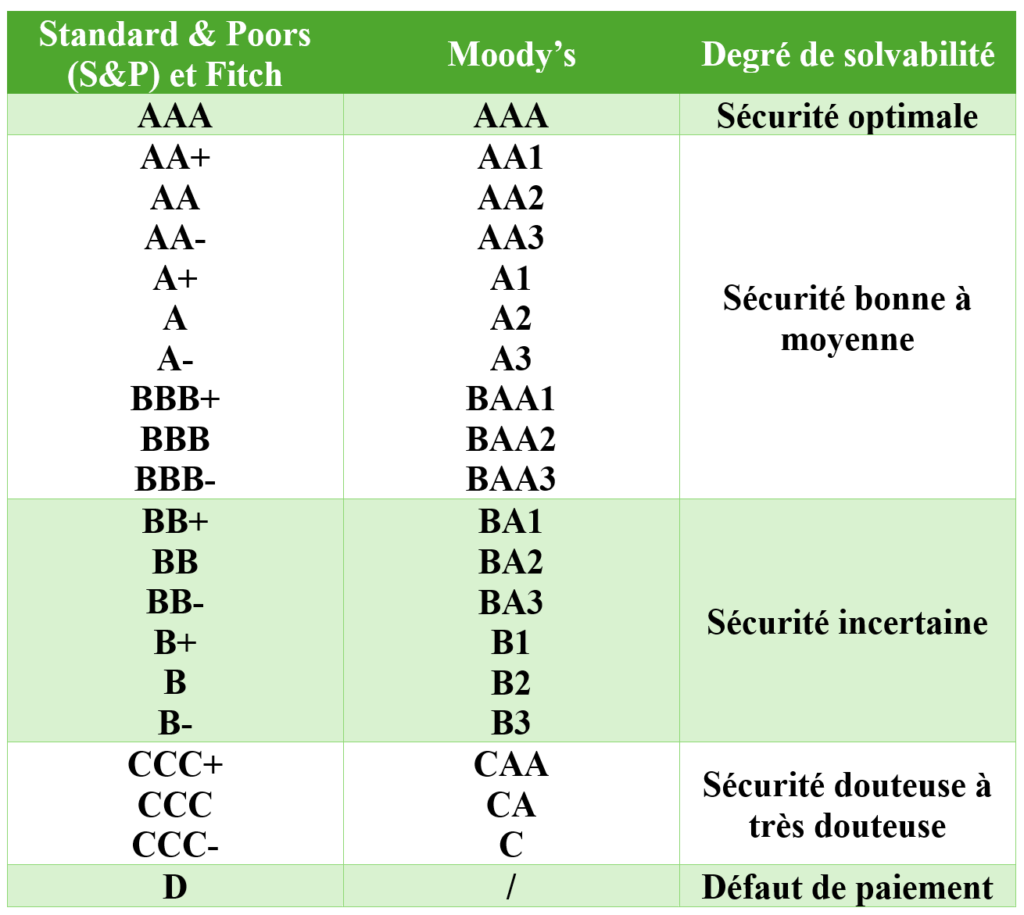

Le fonctionnement de notation d’une agence est propre à chacune. Leurs notes s’établissent entre AAA et D, avec différents degrés intermédiaires (voir ci-dessous). Plus cette note est élevée, plus elle indique que l’institution notée est fiable, et les risques de non-remboursement faibles. Les notes AAA, dites « triple A », correspondent à un emprunteur sans risque, donc disposant d’une bonne solvabilité, les notes B indiquent une solvabilité moyenne, les C, un risque important de non-remboursement… Enfin, la note D correspond à un défaut de paiement, donc à une faillite de l’emprunteur. Aujourd’hui, la note de la France est AA- pour Fitch et AA pour les deux autres agences majeures, qui pourraient s’aligner sur la notation de l’agence Fitch. Cette dernière avait attribué la baisse de AA à AA-, le 28 avril 2023, à la lente dérive des comptes publics français.

Une menace théorique

Pour émettre ces avis, les agences de notation se basent sur des données chiffrées comme l’évolution du PIB, de la dette, des taux d’intérêt, ainsi que sur les données fournies par les grandes institutions, l’OCDE, le FMI, ou la commission européenne. Dans un second temps, leurs évaluations se fondent sur le contexte national, si le gouvernement est stable et peut assurer des lois financières rapidement en cas de crises, si le pays a déjà fait défaut par le passé… Ces notes sont destinées aux investisseurs, comme indicateurs pour suggérer où placer son argent et à quels risques ces placements y seraient exposés.

La menace souvent invoquée à propos d’une dégradation de la notation est une baisse de confiance des investisseurs dans la capacité de remboursement de la France, qui engendrerait l’augmentation des taux d’intérêt d’emprunt français. Comme la France emprunte régulièrement pour rééquilibrer son déficit public et rembourser ses dettes passées arrivées à échéance, ces hausses de taux coûteraient plus cher à l’État. Mais cette menace reste théorique. Aujourd’hui le taux d’intérêt annuel dont dispose la France évolue autour de 2,80%, un taux parmi les plus bas du monde. En avril 2023, lorsque la note de la France est passée de AA à AA-, ce taux est passé de 2,88% à 2,85%, soit une mineure amélioration, à rebours de ce que fait craindre une baisse de la notation d’agence. La banque d’investissement UBS a analysé qu’une baisse de notation pourrait augmenter les taux d’intérêt français de 0,05 à 0,07 point, soit une évolution négligeable.

Des notations très encadrées légalement

Ce peu de conséquences est dû à d’autres facteurs plus influents, agissant aussi sur ces taux et la confiance des marchés. D’abord, la France est rattachée à la zone euro et sous l’égide de la Banque Centrale européenne, une garantie majeure pour les investisseurs. Aussi, les acteurs financiers ont chacun une évaluation personnelle de la solvabilité d’un état, sans attendre les agences de notation. Enfin, la France est un créancier apprécié par les investisseurs, car elle dispose de nombreux systèmes financiers assurant ses remboursements d’intérêts. Parmi eux, la TVA, le prélèvement des impôts à la source ou encore la CSG.

Le pouvoir d’influence des agences a été fortement décrié lors de la crise économique de 2008, d’abord en faussant ses évaluations de certains paquets financiers, dont les « subprimes », désinformant de nombreux investisseurs en les incitant à des produits financiers à haut risque. En un second temps et au début de la crise, ces agences ont dégradé fortement leurs notes, créant un effet de peur auprès des investisseurs. Ceux-ci se sont retirés en masse, un appel d’air qui a amplifié la crise. Si les agences de notation ne sont pas les seuls responsables, elles ont depuis été fortement régulées : le calendrier de leurs annonces est connu à l’avance et leurs méthodes doivent être publiques. De plus, les annonces se font le vendredi soir, une fois les marchés financiers fermés. Cela laisse le week-end aux investisseurs pour réagir. Enfin, les ministères concernés sont prévenus 24 heures à l’avance. Le gouvernement français est donc déjà informé de ces évaluations, et les conséquences à venir, déjà envisageables : un statu quo financier.

Constantin Jallot

Lire aussi :